2026年1月19日、日銀はついにETFの売却を開始した。

簿価37兆円、時価95兆円。年間3300億円ずつ売る。単純計算で完了まで112年。

この数字を聞いて、あなたはどう感じただろうか。

「自分の年金に影響はあるの?」「株を持っていたら損するの?」——そう思った人は多いはずだ。

この記事では、日銀ETF売却とGPIF(年金積立金管理運用独立行政法人)の関係を、30年以上市場を見てきた個人投資家の視点から、できるだけ丁寧に整理してみたい。

そもそもなぜ日銀が「日本株の最大株主」になったのか

話を理解するために、まず時計の針を10年以上前に戻す必要がある。

📘 日銀がETFを買い続けた経緯

2013年、「異次元緩和」の旗のもと、日銀はデフレ脱却のために国債だけでなくETF(上場投資信託)の大量購入を始めた。株価を下支えして「資産効果」で消費を刺激するという狙いだ。

当初は年間1兆円だった購入枠は、やがて6兆円、さらにコロナショック時には12兆円に拡大。結果として日銀は日本株の最大の買い手となり、東証の時価総額の7%以上を保有するに至った。

中央銀行が自国の株式をここまで大量に保有している例は、世界でも極めて異例だ。「禁じ手」と呼ばれてきた理由はここにある。

この「禁じ手」の後始末が、いま始まったばかりの「112年計画」というわけだ。

年間3300億円、112年——この数字が意味すること

2025年9月19日の金融政策決定会合で売却が決定し、2026年1月19日から実際の売りが始まった。1月末までの売却実績は約53億円。日経平均が2000円以上急騰した日に公表されたが、市場は冷静だった。

▶ 日銀ETF売却の基本データ(2026年2月時点)

保有残高(簿価):37兆1,808億円

保有残高(時価):推定95兆円前後

含み益:約58兆円

年間売却ペース:簿価3,300億円(時価換算で約6,200億円)

市場全体の売買代金に占める割合:0.05%

完了までの期間:約112年

J-REIT:簿価6,547億円、年間50億円ペース

市場全体の売買代金に対して0.05%。これは、普段の値動きのノイズに埋もれるレベルの金額だ。日銀関係者も「市場の安定に配慮して柔軟に進める」と繰り返している。

つまり、日銀のETF売却が直接的に株価を暴落させるリスクは、現時点では極めて低い。ここは安心していい。

ただし、問題は別のところにある。

あなたの年金を運用するGPIF——いま何が起きているのか

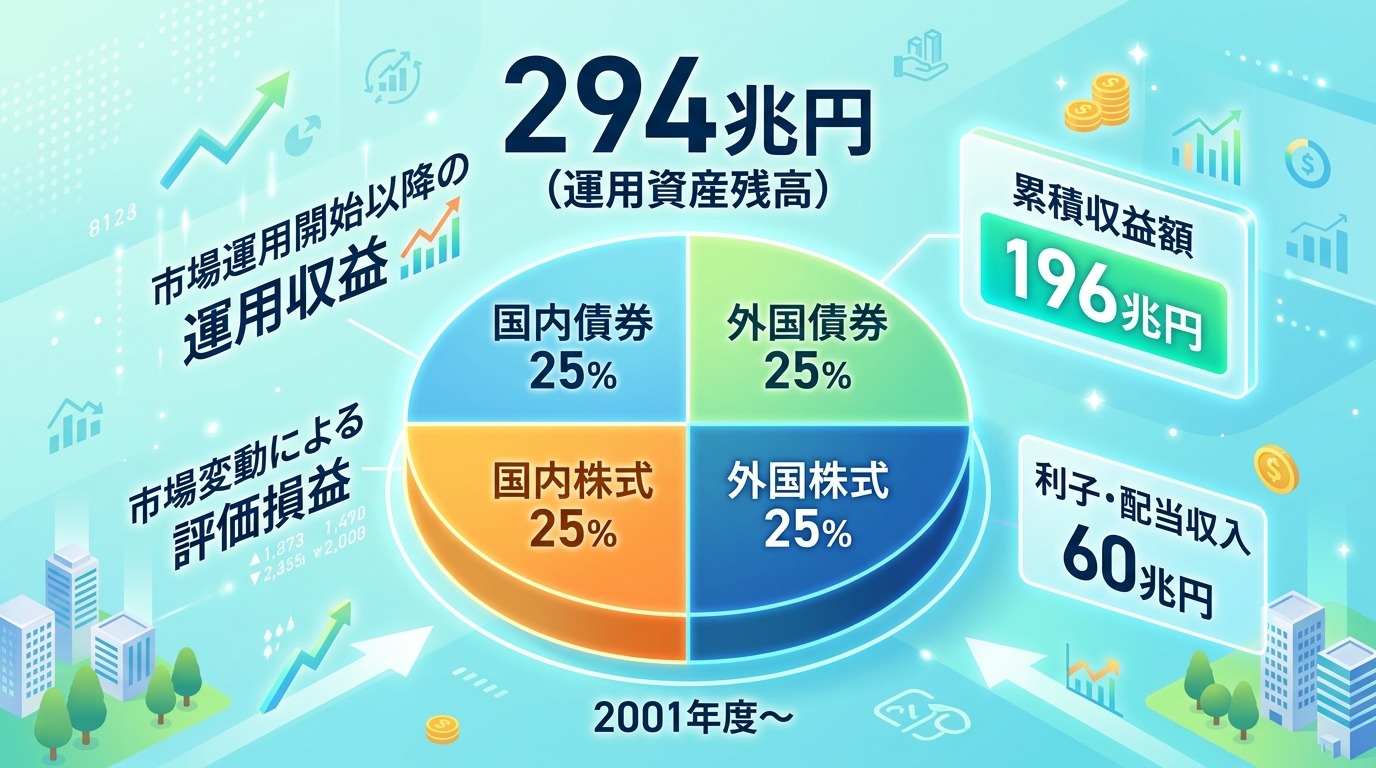

GPIF(年金積立金管理運用独立行政法人)は、国民年金と厚生年金の積立金を運用する機関だ。運用資産は約294兆円(2025年12月末時点)、累積収益は約196兆円。世界最大級の機関投資家であり、「市場のクジラ」とも呼ばれる。

📘 GPIFの基本ポートフォリオ

国内債券25%、外国債券25%、国内株式25%、外国株式25%——4資産均等配分。

2025年12月末の実際の構成も、国内債券25.29%、外国債券24.69%、国内株式24.67%、外国株式25.34%と、極めて厳格にリバランスが実行されている。

株が上がりすぎれば売り、債券が安くなれば買う。この機械的な運用が、個々の相場局面を超えた長期の安定運用を支えている。

では、日銀のETF売却は、GPIFに影響するのか?

結論から言えば、直接的な影響はほとんどない。理由は3つある。

📗 GPIFへの影響が限定的な3つの理由

① 売却規模が小さすぎる

年間6,200億円(時価ベース)は、東証の1日の売買代金(約4〜5兆円)の1日分にも満たない。GPIFの294兆円のポートフォリオに対しても誤差の範囲だ。

② GPIFは長期分散投資の設計

GPIFは短期の株価変動に一喜一憂する運用をしていない。リーマンショックでもコロナショックでも、ポートフォリオを崩さず運用を続け、結果として累積196兆円のプラスを積み上げた。日銀の売りが多少の逆風になっても、長期的には吸収できる。

③ 日銀とGPIFは別の組織、別の目的

日銀は金融政策のために買った。GPIFは年金給付のために運用している。目的が違えば、行動も売買のタイミングも異なる。日銀が売っているからGPIFが困る、という単純な因果関係はない。

「社会保険料は上がるの?」——率直に答える

多くの人が気にしているのはここだろう。正直に書く。

社会保険料が上がる主因は、日銀のETF売却ではなく「少子高齢化」だ。

日本の年金制度は「賦課方式」——つまり、いま働いている人の保険料で、いまの高齢者の年金を賄う仕組みだ。高齢者が増え、現役世代が減れば、1人あたりの負担が増えるのは算数の問題であり、金融政策でどうにかなるものではない。

GPIFの役割は、この構造的な不足を「運用益」で補うバッファーだ。196兆円の累積収益は、将来の年金給付の安定に大きく貢献している。だが、GPIFがいくら頑張っても、少子高齢化という根本問題が解消されない限り、社会保険料の上昇圧力はなくならない。

🔶 補足:GPIFの運用益がなかったらどうなるか

逆の視点で考えてみよう。もしGPIFが累積196兆円を稼いでいなかったら、年金財政はもっと厳しく、社会保険料はさらに高かったはずだ。

つまり「GPIFの運用がうまくいっている=社会保険料の上昇を抑えてくれている」のが現状。日銀のETF売却がGPIFの運用環境を大きく悪化させない限り、ここが崩れることはない。

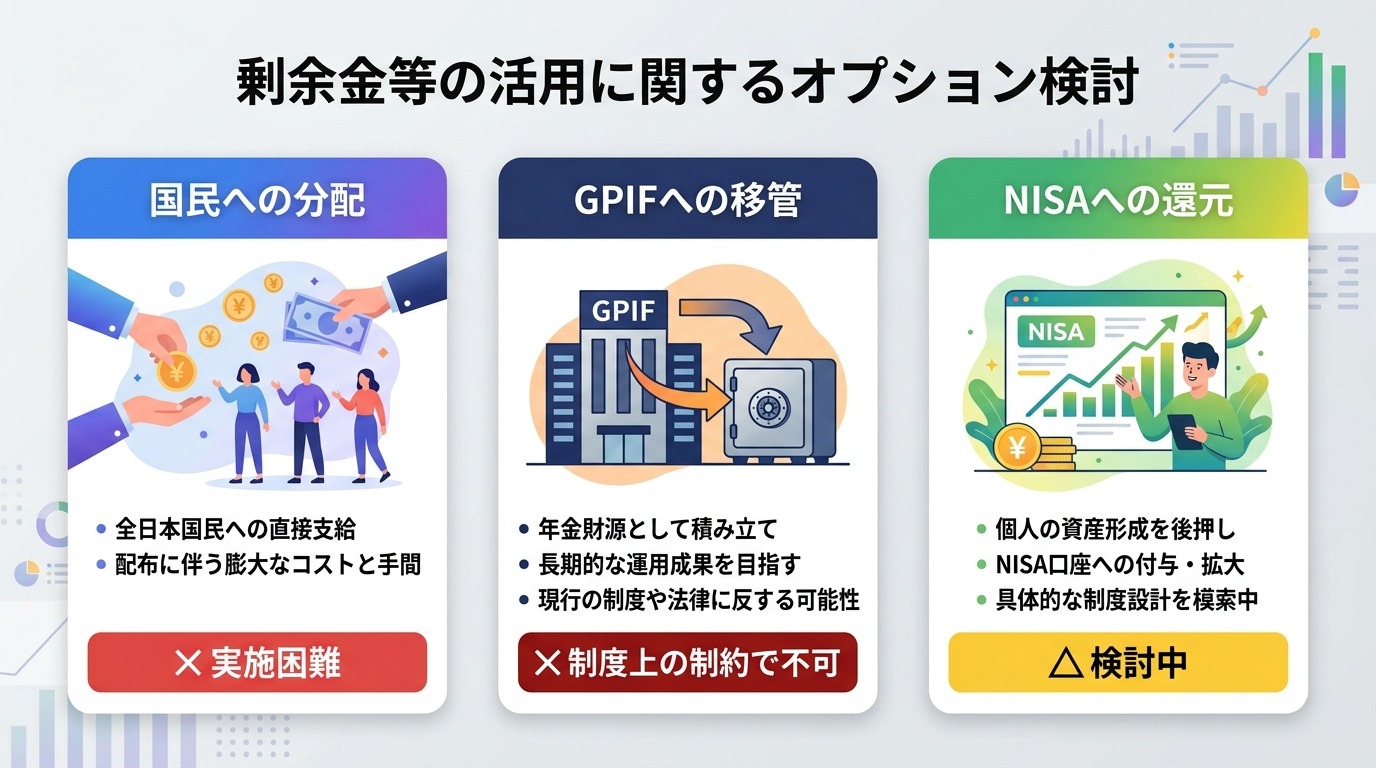

「日銀のETFをGPIFに移管して社会保険料を下げろ」——なぜ実現しないのか

政界では「埋蔵金」として日銀ETFの活用を期待する声が繰り返し上がっている。主な提案は3つあった。

▶ 提案①:国民に直接分配

時価95兆円÷1.2億人=1人あたり約60万円のETF配布。魅力的だが、全員が一斉に売却すれば株価暴落。制度設計上も非現実的として見送り。

▶ 提案②:GPIFへ移管

GPIFの資産が増え、年金財政が強化される——理屈は美しい。しかし、GPIFの基本ポートフォリオは国内株式25%。95兆円分のETFが来ればバランスが崩壊し、「安全かつ効率的な運用」というGPIF法の趣旨に反する。

▶ 提案③:NISAや投資教育に還元

売却益を制度強化に充てる案。現時点では具体化していないが、将来的には検討される可能性がある。

🔴 なぜ「移管」が危険なのか——投資家として考える

30年以上市場を見てきて、一つだけ確信していることがある。政治が年金資金の使い道に手を突っ込み始めたら、終わりの始まりだ。

GPIFが196兆円を稼げた最大の理由は、政治的な思惑から独立して、機械的にリバランスを続けたことにある。「株が下がったから売れ」「特定の産業に投資しろ」——そういう政治介入をGPIFが受けなかったからこそ、この実績がある。

日銀のETFをGPIFに移管する行為は、「中央銀行の金融政策の失敗」を「年金基金」に押し付けることと同じだ。しかも国内株式に偏った巨大なポジションという「リスクの塊」を。これは年金受給者の利益を守る行為ではなく、政治家が「埋蔵金を見つけた」と言いたいだけの話だ。

個人投資家として知っておくべきこと

ここからは、投資をしている読者に向けて、実務的なポイントを整理しておく。

📗 日銀ETF売却が個人投資家に与える影響

① 短期的な株価への影響は限定的

年間6,200億円は市場全体から見れば微量。ただし「日銀が売っている」という心理的なインパクトは、相場が不安定なときに利益確定の「口実」として使われやすい。

② 本当のリスクは「売却ペースの変更」

112年計画は、裏を返せば「いつでも加速できる」という余地を残している。景気が過熱して株価が急騰した局面で、日銀が売却ペースを引き上げれば、相場への影響は一気に大きくなる。ここは長期的に注視すべきポイントだ。

③ NISAで積立投資している人は何も変えなくていい

新NISAでインデックス積立をしている人にとって、日銀のETF売却は「気にしなくていいニュース」の典型だ。売却ペースは市場のノイズに埋もれる水準であり、長期の資産形成戦略を変える理由にはならない。

④ むしろ注目すべきは金利の正常化

日銀がETF売却を決断できたのは、株高という「追い風」があったから。より重要なのは、金利の引き上げが企業業績や住宅ローン金利にどう影響するかだ。ETF売却だけを見て全体像を見失わないようにしたい。

112年計画の本質——「中央銀行の禁じ手」の後始末は、誰が負担するのか

日銀がETFを買い続けた10年間、株価は確かに支えられた。デフレからの脱却に寄与した面もあるだろう。

だが、その「支え」を外すのに112年かかる。

この事実が意味するのは、「禁じ手」の恩恵は一瞬で享受できるが、代償は世代を超えて引き継がれるということだ。

私たちの世代も、子の世代も、孫の世代も、日銀がETFを少しずつ売り続ける市場の中で投資をすることになる。それ自体は悲観する必要はない——売却の影響は軽微だからだ。

ただ、忘れないでほしいのは、「日銀が買い支えてくれる」という神話はもう終わったということ。

これからの日本株市場は、日銀という「最大の味方」が「微量の売り手」に変わった市場だ。企業の実力がそのまま株価に反映される、ある意味で「正常な市場」に戻りつつある。

それは長期投資家にとって、決して悪いことではない。

🔥 搾取の構造を知るシリーズ

「知らなかった」では済まされない。個人が食い物にされる構造を、一つずつ暴く。