週末の朝、コーヒーを飲みながらこの記事を読んでいるあなたに、ひとつ質問をしたい。

「長期投資は必ず報われる」——この言葉を、誰から最初に聞いたか、覚えているだろうか。

証券会社の営業担当? YouTubeの投資インフルエンサー? それとも政府の「貯蓄から投資へ」というキャンペーン?

どれも正解だ。そして、それぞれに「この言葉を広めた理由」がある。

今日は相場の話をしない。マーケットは休んでいる。

かわりに、「誰があなたにそれを信じさせたのか」という、もう少し静かな話をしようと思う。

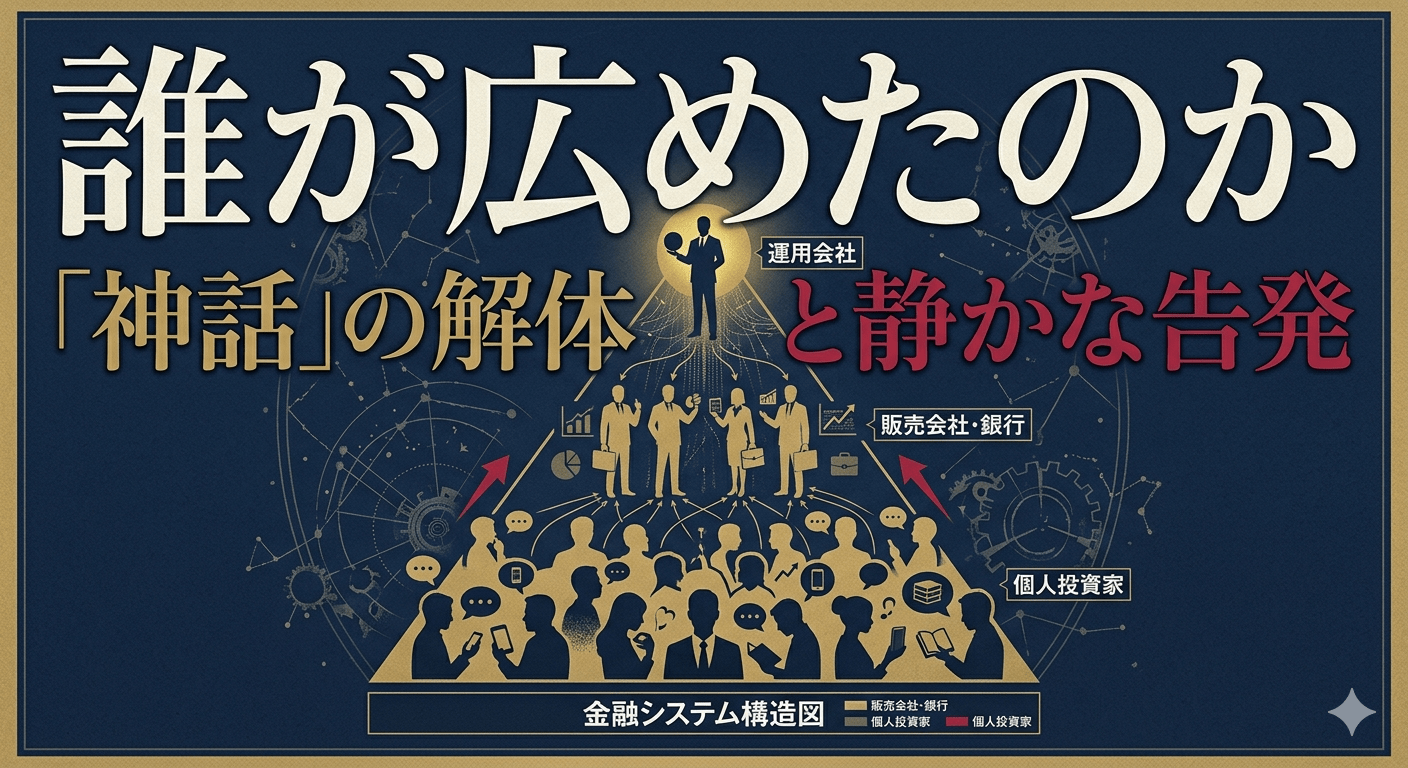

「長期投資神話」の受益者マップ

まず、この神話の受益者を整理する。「長期投資は報われる」という言葉が広まることで、誰が得をするのかを冷静に並べてみよう。

📌 長期投資神話の受益者ピラミッド

① 投資信託・ETF運用会社——信託報酬を「20年・30年」にわたって自動徴収できる。あなたが長く持つほど彼らの収益は積み上がる。

② 証券会社・銀行——積立設定さえしてもらえば、毎月安定したフローが入る。解約されないことが最も都合がいい。

③ 政府・厚生労働省——NISAやiDeCoで個人に自主的に資産形成させることで、将来の社会保障コストを圧縮したい。

④ 金融メディア・インフルエンサー——「長期積立」コンテンツは再現性が高く、証券会社のアフィリエイト広告と相性が抜群に良い。

念のため言っておくが、「受益者がいる=悪」ではない。

問題は、受益者の利益と投資家の利益が、必ずしも一致しないという点だ。

彼らは「長期投資で報われる」という話をするとき、「報われなかった人のデータ」を省略している。意図的にではないかもしれない。しかし構造的に、そのデータは語られない。

「過去データは正直だ」——ただし、使い方が問題だ

S&P500の長期チャートは美しい。右肩上がりで、どこで買っても20年後には報われているように見える。

これは事実だ。私もそれを否定するつもりはない。

ただ、そのグラフには「生き残った市場だけ」が載っている。

⚠️ 生存バイアスという静かな嘘

20世紀初頭、世界の時価総額トップだった市場はロシア・オーストリア・アルゼンチンだ。その後、戦争・革命・ハイパーインフレで市場は消滅または壊滅した。

「100年後に報われた市場」のデータを参照できるのは、100年後も存在していた市場だけという当然の事実が、チャートの外側にある。

アメリカ市場の右肩上がりは「20世紀にアメリカが最強の経済大国であり続けた」という特殊な歴史の産物だ。

では日本のバブル崩壊後はどうか。1989年末に日経平均の頂点でオルカンに相当するものを買った投資家は、30年後の2019年でもまだ元本割れに近い状態だった期間がある。「長期で報われた」と言えるまでに35年かかった計算になる。

35年。あなたの投資人生の半分以上が、その期間に収まるだろうか?

「信じさせる」と「売る」の間にある、埋めようのない溝

私が投資を始めた1990年代、証券会社の営業マンはこう言っていた。「長い目で見れば必ず上がります」。

2024年、インフルエンサーはこう言っている。「オルカンに積み立てるだけでFIREできます」。

言葉は変わっても、構造は同じだ。

「長く持てば大丈夫」というメッセージは、解約を抑止するための言語装置でもある。

🔴 「長期投資」が語らないこと3選

1. 出口戦略を誰も教えてくれない

「積み立て続けろ」とは言うが、「いつ・どう売るか」の話は、ほぼ出てこない。売られると手数料が消えるからだ。

2. 「あなたの20年後」の話ではなく「平均値」の話をしている

平均は報われた人と報われなかった人を均した数字だ。あなたがどちらに入るかは、始めた時期・終えた時期・選んだ市場によって全く変わる。

3. インフレ調整後のリターンが語られない

「20年で2倍になった」が、その間の物価上昇率が1.5倍なら、実質リターンはずっと小さい。名目値の美しさが、実感とのギャップを生む。

では、私たちはどう向き合うべきか

誤解しないでほしいのだが、私は「積み立て投資をやめろ」と言いたいわけではない。

分散して積み立てることは、多くの個人にとって現実的な選択肢だ。

ただ、それを「神話」として無条件に信じるのではなく、「誰が・なぜ・この言葉を広めたのか」をセットで理解した上で選ぶことが、30年投資家として私が強調したいことだ。

✅ 「神話」ではなく「戦略」として使うための3つの視点

① 出口を先に決める——「何歳に・何のために・いくら必要か」を積み立て開始前に設定する。「ずっと持ち続ける」は戦略ではなく思考停止だ。

② 信託報酬をコストとして認識する——年0.1%でも、3000万円の運用なら毎年3万円が確実に出ていく。20年で60万円。これを「安い」と思うかどうかは、あなたが決めることだ。

③ 「報われた人のストーリー」だけを参照しない——投資ブログやSNSに上がるのは成功体験だ。失敗した人は語らない。その非対称性を常に意識する。

長期投資は「必ず報われる魔法」ではない。

「確率を高めるための時間的分散」だ。

その違いを理解しているかどうかで、同じ投資行動をとっていても、暴落時の判断がまったく変わってくる。

週末に、ゆっくりと考えてほしい。

「自分はなぜ、この投資をしているのか」——その問いの答えが、神話からの引用でないことを確かめながら。

📚 あわせて読みたい:NEXT-FIRE 構造解説シリーズ