先週、韓国の追証ドミノの話を書いた。120万口座が追証ライン、32〜36万口座が強制決済——正直、対岸の火事のつもりで書いた部分もある。書きながら「日本はレバレッジ規制も証拠金率も違うから」と何度か自分に言い聞かせた記憶がある。

それが1週間も経たずに、日経平均が歴代5位の下げ幅を記録した。TSMCは好決算だった。それでも売られた。「業績が悪いから下がる」相場ではなく、「期待値が高すぎたから下がる」相場に、いつの間にか足を踏み入れている。この記事では、何が起きたかの整理と、この歪んだ相場をただ耐えるのではなく、指数の構造を利用して収益源にする方法——NT倍率トレード——について書く。方向を当てにいく相場ではない。たぶん、今はそういう局面じゃない。

韓国の話は先週書いた。今週、日本に順番が回ってきた

韓国市場では7月13日にKOSPIが8.95%急落、サーキットブレーカーが今年7回目発動した。サムスン電子とSKハイニックス、この2銘柄に信用残高の3分の1が集中していたことが崩壊のトリガーになったと報じられている(報道ベース)。120万口座超が追証ライン到達、32〜36万口座が強制決済されたという数字の詳細は、前回の記事にまとめてある。

今回はこの話を掘り返さない。ただ、構造だけは繰り返しておく。レバレッジが特定の値がさ株に集中し、その株が下がると強制決済が連鎖し、下落が下落を呼ぶ。信用取引の追証ルールも、レバレッジ型ETFの規制も、韓国と日本では違う。そこは前提として押さえておきたい。ただ、「特定の銘柄にレバレッジが集中すると、下落が自己増幅する」という構造そのものには、制度の違いを超えた共通点がある。

日経平均、歴代5位の下げ幅——「値がさ半導体」の罠

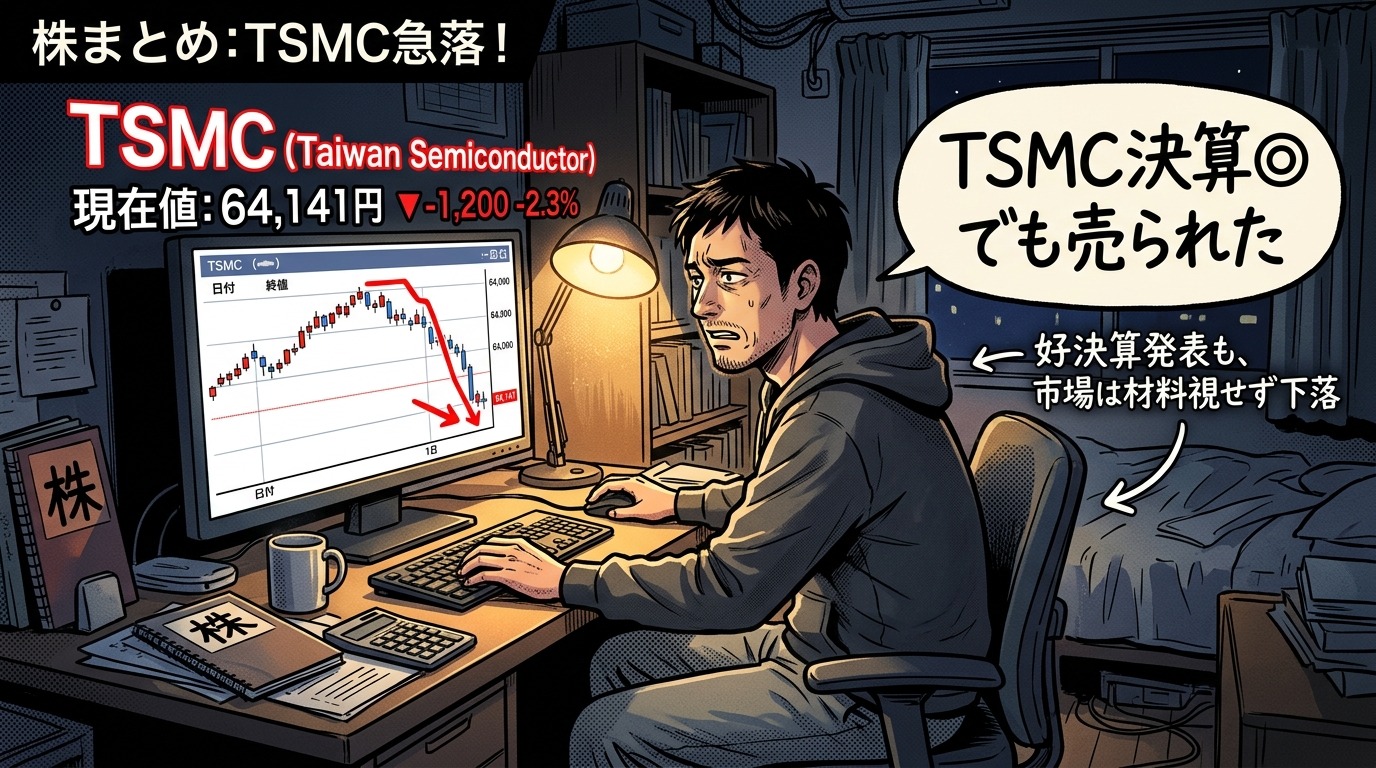

7月17日の東京市場、日経平均は前日比2694円42銭(4.03%)安の6万4141円12銭で終えた。下げ幅は歴代5位、週間の下げ幅4416円は過去最大を記録している。取引時間中は一時4100円超まで売られる場面もあった。6月25日につけた高値7万2366円からは、すでに1割強下げている(要出典確認:直近終値ベースの下落率は変動する)。

きっかけは前日16日の米半導体株安の波及、そして中東情勢の緊迫化。この2つが同時に来た。あと、Alphabetの次世代AIモデル「Gemini 3.5 Pro」の投入延期という報道(Bloomberg発)も、米ハイテク株全体の売りを誘った引き金の一つとして挙げられている(報道ベース)。個人的には、材料が1つだったらここまで下げなかった気がする。複数の不安が同じタイミングで積み重なったのが今回の嫌なところだ。

面白い——というか、皮肉なのは、TSMCの決算自体は文句なしに良かったという点だ。4〜6月期の売上高は前年比36%増、純利益は77%増。市場予想を大幅に上回り、通期の売上成長率見通しも「30%超」から「40%をわずかに上回る」水準へ上方修正された。それでもTSMC株は台北市場で7.3%下落、米国ADRも2%超下げた。決算内容ではなく、「年初来で約6割上昇していた株が、これ以上の上振れ材料をもう出せなくなった」ことのほうが相場には効いた。好決算で売られる、というやつだ。

そしてこの流れは半導体セクター全体に波及した。日経半導体株指数は7月16日だけで8%安、高値からの下落率は2割を超えている。キオクシアや東京エレクトロンといった主力銘柄が軒並み値を崩した。ここで厄介なのが、日経平均という指数そのものの作りだ。東京エレクトロンやアドバンテストのような値がさ株は、株価水準の高さゆえに指数への寄与度が大きい。アドバンテストは今年1月時点で構成比率が12.8%まで拡大し、上限ルールにより4月から比率調整が入ったばかりだった(要出典確認:現時点の正確な構成比率は変動するため、最新値は日経平均プロフィルで要確認)。半導体という一つのテーマに、指数側の設計からしてウェイトが偏っている。これは個別銘柄の需給ではなく、指数の構造そのものが持つ弱点だ。数字を並べると仰々しく見えるが、要するに市場は「良いニュースが出ても利益確定売りのほうが勝つ」段階に入っている、というだけの話だ。

じゃあ、この歪んだ構造を前提にした相場で、何を見ればいいのか。方向を当てにいくのは正直しんどい局面だと思う。ここで一つ、指数の作り自体を利用する手がある。

NT倍率トレードとは何か——指数の歪みを利益に変える

NT倍率というのは、日経平均株価(N)をTOPIX(T)で割った数字のこと。これだけ聞くと地味な指標に見えるが、この2つの指数は算出方法がまったく違う。日経平均は株価そのものを基準にした値がさ株優位の指数で、TOPIXは時価総額加重、つまり企業の大きさに比例した指数だ。同じ「日本株全体」を映しているはずなのに、中身の偏りがまったく違う。今回のように半導体の値がさ株だけが集中的に売られる局面では、日経平均のほうがTOPIXよりも大きく落ちる。逆に値がさ株主導の上昇局面では、日経平均のほうが強く跳ねる。

ここに、方向性を当てなくても利益を狙える余地がある。

①NTショート(日経平均先物売り+TOPIX先物買い)

半導体の値がさ株主導の下落トレンドが続くと見るなら、日経平均だけを売り、TOPIXを買ってヘッジする。相場全体が下がっても上がっても、半導体株がTOPIX構成銘柄全体より弱ければ利益が乗る。市場全体の方向を当てる必要がない。

半導体の値がさ株主導の下落トレンドが続くと見るなら、日経平均だけを売り、TOPIXを買ってヘッジする。相場全体が下がっても上がっても、半導体株がTOPIX構成銘柄全体より弱ければ利益が乗る。市場全体の方向を当てる必要がない。

②NTロング(逆張り、日経平均先物買い+TOPIX先物売り)

これは難易度が高い。セリング・クライマックス的な急落で値がさ株が売られすぎた局面での、乖離修正狙いのポジションになる。踏み上げに巻き込まれるリスクも当然ある。正直、今この瞬間にこれを仕掛けるべきかどうかは、自分でもまだ迷っている。下げ止まりのサインが出るまでは様子見でもいいと思う。

これは難易度が高い。セリング・クライマックス的な急落で値がさ株が売られすぎた局面での、乖離修正狙いのポジションになる。踏み上げに巻き込まれるリスクも当然ある。正直、今この瞬間にこれを仕掛けるべきかどうかは、自分でもまだ迷っている。下げ止まりのサインが出るまでは様子見でもいいと思う。

このトレードの最大のメリットは、相場が上がるか下がるかという、誰にも本当のところは分からない問いから距離を置けることだ。狙うのはあくまで相対的な強弱(スプレッド)だけ。方向性のポジションに比べれば地味だが、地味さこそがボラティリティ相場では武器になる。

ボラティリティ相場の本当の敵は、自分の熱量

NT倍率トレードにしろ、方向性のトレードにしろ、この手の相場で本当に怖いのは、指数の設計でも半導体の需給でもなく、自分の頭の中で起きることだったりする。

ショートで最初の一撃が当たると、無意識にサイズを大きくしたくなる。「読めてる」という感覚が一番危ない瞬間だ。逆に、逆張りで踏み上げられてロスカットになった直後は、感情のままドテンしたくなる。この2つ、たぶんほとんどの個人投資家が一度は通る道だと思う。自分も例外じゃない。長年この相場を見てきて、結局この心理の罠だけは何年経っても消えないんだなと思う。

機関投資家がこういう相場で強いのは、頭が良いからというより、ルールを機械的に守れるからだ。損切りラインもポジションサイズも、感情が入り込む前に決めてある。荒れた相場で個人が機関に対抗できる数少ない武器があるとすれば、それは「決めたことを守る」という、身も蓋もないことだったりする。

なお@HAVE MARCYの独自考察

今回の下げで一番気になっているのは、実は日経平均そのものより、半導体株の「良い決算でも売られる」というパターンが定着しつつあることだ。TSMCは通期見通しを2四半期連続で上方修正した。それでも株は売られた。これはファンダメンタルズの問題じゃなく、期待値がすでに株価の先を行きすぎているというシグナルだと見ている。正直ここは不気味だ。次の決算シーズンで同じことが繰り返されるようなら、それは一時的な調整ではなく、AIブーム相場の質そのものが変わったサインかもしれない。断定はしない。ただ、この視点は次のポジションを考える上で頭の片隅に置いておいたほうがいいと思う。

まとめ——パニック相場は、準備した側にしか果実をくれない

韓国のレバレッジ崩壊も、日本の値がさ半導体株の急落も、根っこは同じだ。特定の銘柄・特定のテーマに資金とレバレッジが集中し、それが剥がれるときに指数の構造的な弱点が牙を剥く。この構図を理解している人だけが、暴落を「終わり」ではなく「歪み」として利用できる。

次にどこに資金が向かうか——内需株なのか、それとも半導体の中でも選別が進むのか。ここはまだ自分の中でも結論が出ていない。ただ、方向を当てにいくより先に、まずは自分のポジションサイズとルールを見直すところから始めたほうがいい相場だと思う。

市場構造・機関投資家シリーズ